QUÉ ES

El apalancamiento financiero en la compra de inmuebles es un concepto financiero clave para entender una de las técnicas más utilizadas en inversión inmobiliaria y poder utilizar en una operación a tu favor.

Se trata de invertir lo mínimo para maximizar la rentabilidad, buscar el equilibrio entre el capital ajeno y el propio para tener la posibilidad de aumentar o disminuir la rentabilidad financiera.

EN QUÉ CONSISTE

La forma más sencilla de decirlo es “hacer más con menos”.

Uno de los posibles reparos a la hora de iniciarse en la inversión inmobiliaria es no disponer del efectivo suficiente para ello. Utilizando la deuda hipotecaria tendremos la herramienta perfecta para financiar una operación inmobiliaria.

Veamos un ejemplo a continuación.

EJEMPLO PRÁCTICO

Lo primero que debemos tener en cuenta para utilizar la deuda como herramienta en nuestro beneficio es analizar:

- Tasa de interés.

- Plazos de pago.

- Porcentaje de deuda que utilizaremos para asegurarnos que no haya sobreendeudamiento.

- Durante cuánto tiempo están garantizados los flujos de ingreso de dicha inversión (por ejemplo duración del contrato de alquiler).

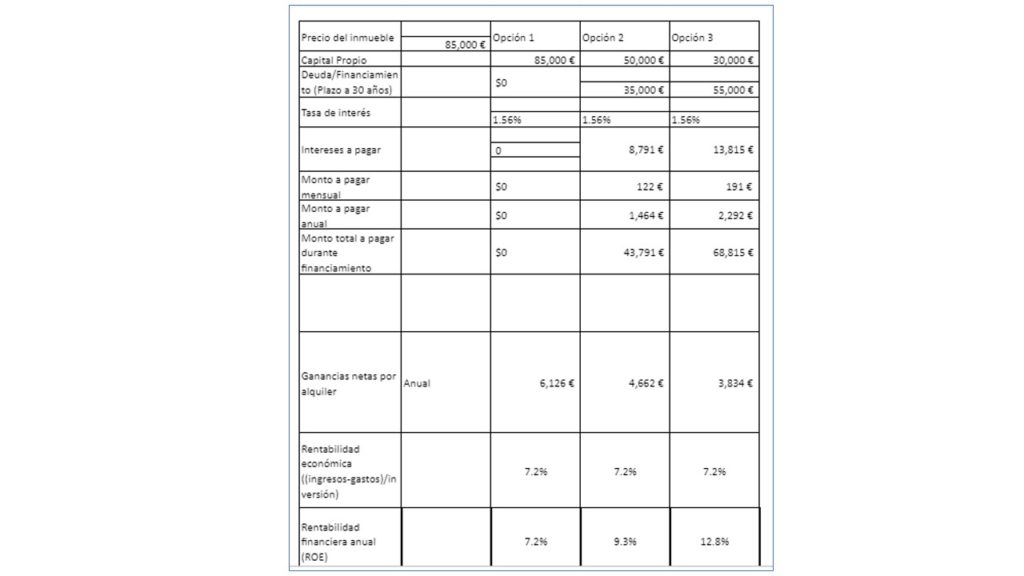

Vamos a realizar el ejemplo con este inmueble real y disponible en Valencia.

El precio del inmueble son 85.000€.

Supongamos 3 situaciones diferentes:

- Apalancamiento 0 (se paga al contado el total del inmueble)

- Apalancamiento de menos de la mitad del coste del inmueble.

- Apalancamiento de más de la mitad del coste del inmueble.

Con nuestra herramienta Rentalbility (pondremos link al artículo sobre la herramienta) podemos calcular el precio medio real de los alquileres de la zona comparados con inmuebles similares y, por tanto, recomendamos un precio de alquiler por dicho inmueble de 573€.

A este importe debemos sacarle el margen operativo mensual. Teniendo en cuenta datos generales del mercado (300€ IBI anual, 25€ gastos de comunidad y 150€ de seguro básico de hogar) nos sale un margen operativo de 511€.

En el 1º caso, al pagar al contado no debemos tener en cuenta el dato de la hipoteca, pues no disponemos de ella. Pero en el 2º y 3º caso hay que restarla.

Para el IRPF y gastos de mantenimiento sugerimos reservar el 1% anual .

Con todos estos datos, realizamos una tabla comparativa de las 3 situaciones:

¿Qué observamos en la comparativa?

A priori podía parecer que pagar el inmueble al contado era la mejor alternativa ya que así no te endeudabas y podías empezar a disponer del inmueble y su rentabilidad al momento.

Pero lo cierto es que a la hora de realizar los cálculos, lo que observamos es que la opción donde menos aporte al contado realizas es la más beneficiosa teniendo en cuenta los datos aportados en el ejemplo.

En este caso, sería una buena opción realizar apalancamiento financiero.

VENTAJAS DEL APALANCAMIENTO FINANCIERO.

Aunque el apalancamiento haga que obtengamos una rentabilidad económica menor debido a los intereses generados, son múltiples sus ventajas:

- Nos facilita el acceso a ciertas inversiones inmobiliarias que no podríamos adquirir si no fuera por la financiación externa.

- Nos permite distribuir nuestro capital en varias operaciones, diversificando el riesgo y aumentando la rentabilidad.

- Disminuye el riesgo. No te ves obligado a exponer todo tu capital y te permite enriquecerte.

- Es especialmente beneficioso en épocas de inflación, sobre todo cuando esta es más elevada que el coste de la deuda.

- Fiscalidad: Los intereses de tu financiación son desgravables.

- Aumenta la Tasa Interna de Retorno: La rentabilidad financiera de nuestros fondos propios se dispara, como fruto del apalancamiento financiero inmobiliario.

CONCLUSIÓN

Da igual que se llame apalancamiento, endeudamiento o financiación, se trata de una estrategia en inversión inmobiliaria en la que puedes conseguir rentabilidades muy altas gracias a la ayuda de capital externo.

Tiene la gran ventaja de poder ofrecer más rentabilidad a la inversión. Y en contrapartida puede llegar a ser un gravamen si algo sale mal, si no sabes gestionarlo. Así que como toda operación financiera conlleva un riesgo y debes también ser consciente de ello.

Se trata de buscar el equilibrio en la inversión para obtener el mejor resultado.

Cuestión de Rentabilidad